Sitemize üye olarak beğendiğiniz içerikleri favorilerinize ekleyebilir, kendi ürettiğiniz ya da internet üzerinde beğendiğiniz içerikleri sitemizin ziyaretçilerine içerik gönder seçeneği ile sunabilirsiniz.

Sitemize üye olarak beğendiğiniz içerikleri favorilerinize ekleyebilir, kendi ürettiğiniz ya da internet üzerinde beğendiğiniz içerikleri sitemizin ziyaretçilerine içerik gönder seçeneği ile sunabilirsiniz.

Üyelerimize Özel Tüm Opsiyonlardan Kayıt Olarak Faydalanabilirsiniz

Güney Kore, Bu 2 Kripto Para Borsasını Kara Listeye Aldı!

Messari tarafından yapılan yeni bir tahlil, ekseriyetle istikrar sağlayıcı bir düzenek olarak lanse edilen token geri alım programlarının birkaç büyük altcoin için keskin fiyat düşüşlerini önlemede başarısız olduğunu ortaya koydu.

Messari tahlili: Token geri alımları bu 4 altcoin’de başarısız oldu!

Kriptokoin.com’dan takip ettiğiniz üzere, son vakitlere token geri alım trendi genişledi. Bu programları uygulayan altcoinlerin listesi giderek arttı. Bu listede Arbitrum (ARB), Aave (AAVE), Jupiter (JUP) ve Hyperliquid (HYPER) üzere tanınan projeler de var.

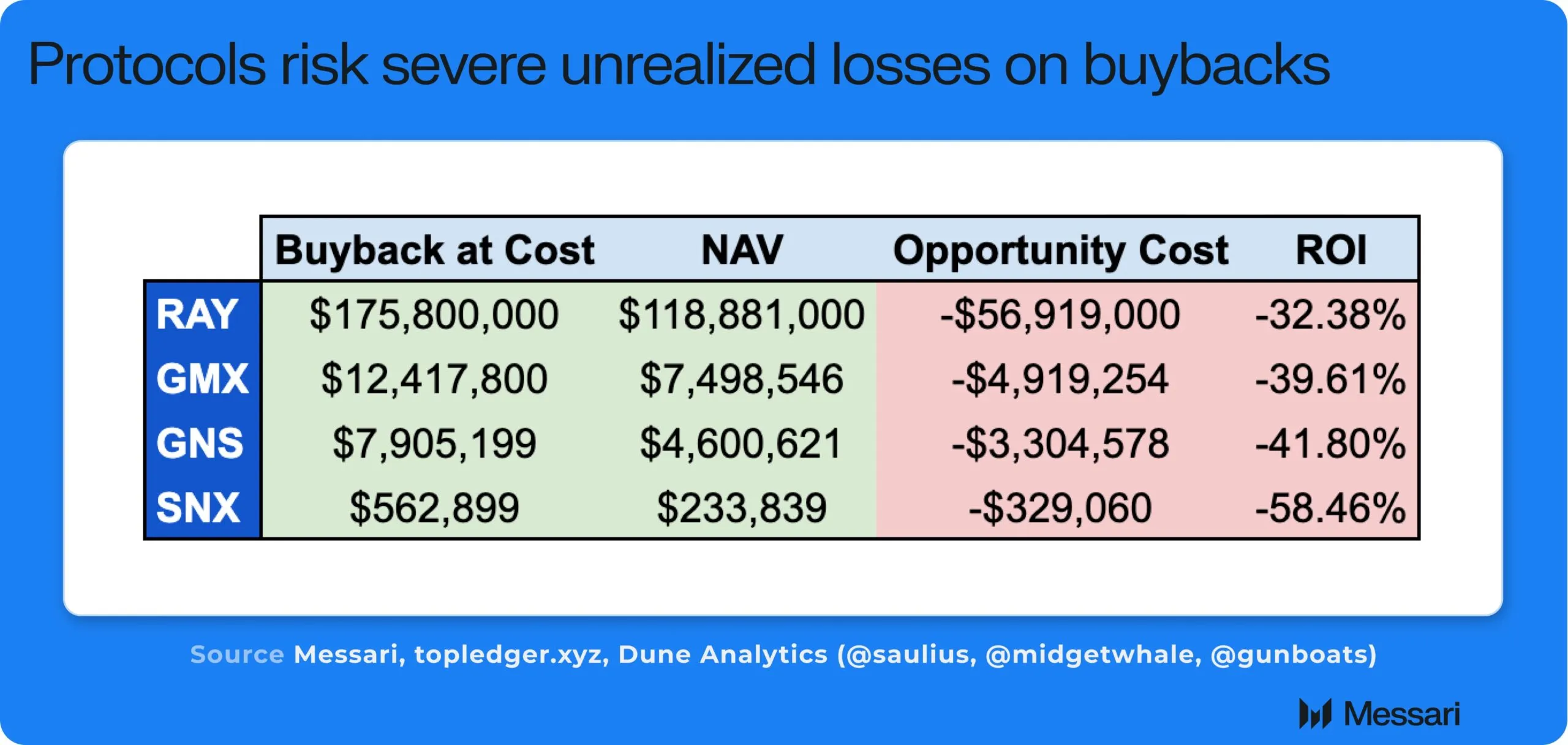

Ancak Messari’nin tahlili, bu stratejilerin Raydium (RAY), GMX (GMX), Gains Network (GNS) ve Synthetix Network (SNX) üzere projeler için büyük ölçüde başarısız olduğunu ortaya koydu. Talebi ve fiyatı artırmak yerine, bu programları büyük kayıplar takip etti. Tokenlar ortasında SNX %77 ile en keskin düşüşü yaşarken, GNS %76 oranında kıymet kaybetti. Buna ek olarak, GMX %34’lük bir düşüş yaşarken, RAY %26’lık bir kıymet kaybı yaşadı.

Token geri alımları neden başarısız oldu?

Messari’nin kurumsal araştırma analisti Sunny Shi, X’te “RAY, GMX, GNS ve SNX, şu anda maliyetin çok altında pahaya sahip olan milyonlarca tokeni programlı olarak geri satın aldı” diye yazdı. Shi, token geri alım stratejilerinde üç büyük kusur tespit ederek bunları “programatik token geri alım yanılgısının” bir kesimi olarak nitelendirdi. Birinci olarak, geri alımların fiyat hareketiyle büyük ölçüde alakasız olduğunu vurguladı. Bunun yerine, bunun token geri alımlarından çok gelir büyümesi ve piyasa anlatısı üzere faktörler tarafından yönlendirildiğini savundu.

İkinci olarak, bir projenin gelirleri yüksek olduğunda ve token fiyatları yükseldiğinde, şişirilmiş fiyatlardan tokenları geri satın almanın sermayenin verimsiz kullanımına yol açtığını belirtti. Son olarak Shi, fiyatların ve gelirlerin düşük olduğu devirlerde, inovasyon yahut yine yapılandırma için nakit gerekli olduğunda, şirketlerin kendilerini gerekli fonlardan mahrum bulduklarını kaydetti. Bu ortada projeler, geri alımlardan kaynaklanan değerli gerçekleşmemiş ziyanlar ettiler.

RAY, GMX, GNS, SNX Token Geri Alımlarından Kaynaklanan Gerçekleşmemiş Kayıplar. Kaynak: X/defi_monk

RAY, GMX, GNS, SNX Token Geri Alımlarından Kaynaklanan Gerçekleşmemiş Kayıplar. Kaynak: X/defi_monkPantera Capital’den Mason Nystrom da bu kanıyı destekledi. Bu doğrultuda Nystrom, “Programatik geri alımların bir işletmeyi nasıl olumsuz etkileyebileceğine dair sağlam bir tahlil. Zira protokolleri şişirilmiş fiyatlarla tokenları geri satın alma ikilemine zorluyor ve protokollerin yalnızca token fiyatına karşı temel büyümeyi sağlamak için kullanabilecekleri sermayeyi sınırlıyor” dedi.

Nystrom, şirketlerin ve protokollerin elde ettikleri geliri büyümeye yatırım yapmak ya da uzun vadeli amaçlarla stratejik geri alımlar gerçekleştirmek için kullanmaları gerektiğini savundu. Bu yaklaşımın nihayetinde token sahipleri için daha fazla kıymet yaratacağına inanıyor.